HINWEIS:

Aufgrund der

Kassensicherungsverordnung (KassenSichV) steht dieses Feature in Deutschland

leider nicht mehr zur Verfügung. Einen Workaround finden Sie am Ende

dieser Sektion.

Sie können auf eine Leistung zwei unterschiedliche Mehrwertsteuersätze anwenden. Der Vorteil ist, dass Sie nicht alle Arrangements einzeln anpassen müssen und/oder ggf. eine zweite Leistung mit einem anderen MwSt. Satz hinzufügen müssen.

Zum Beispiel: im Frühstückspreis sind sowohl Speisen als auch Getränke enthalten. Werden die Speisen anders besteuert als Getränke, gehen Sie folgendermaßen vor:

Ø Bestimmen Sie die prozentuale Aufteilung (z.B. 90% für Speisen und 10% für Getränke)

Ø Wählen Sie im Feld Mehrwertsteuer den Steuersatz des überwiegenden Anteils aus.

Ø Wählen Sie im Feld MwSt. Splitting den Steuersatz des anderen Anteils aus.

Ø Wählen Sie im Feld Splitting-Anteil (Expander Leistungsdaten) den Prozentsatz ein, den der zweite Anteil ausmacht.

Abbildung 112: MwSt-Splitting im Leistungsstamm

HINWEISE:

Die MwSt. wird nur dann

gesplittet, wenn die Leistung Bestandteil einer Stückliste im Arrangement ist.

Wird die Leistung direkt verbucht, greift komplett der grundlegende MwSt. Satz

aus dem Feld Mehrwertsteuer.

Die Umsätze werden nur

auf ein Umsatzkonto verbucht. Bitte prüfen Sie, dass Ihre FiBu diesen Splitt

korrekt verarbeiten kann. Weiterhin können Sie keine getrennten Auswertungen für

den gesplitteten MwSt. Anteil vornehmen.

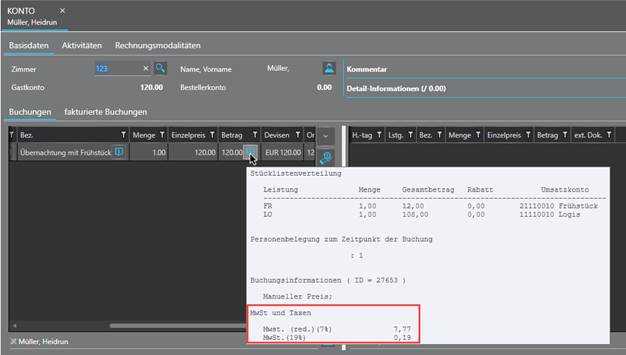

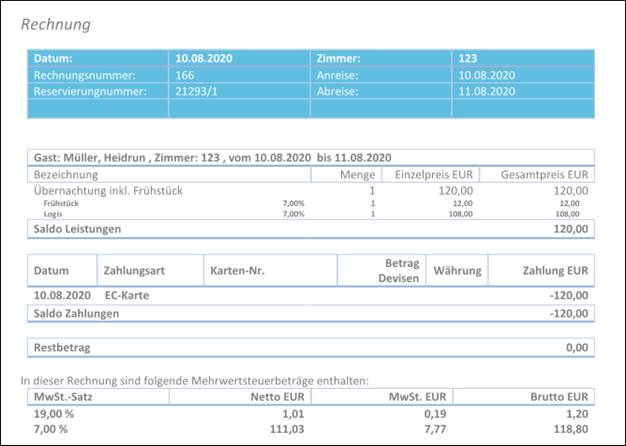

Im Tooltip der Leistungsverbuchung können Sie das Splitting prüfen und auch auf der Rechnung werden die beiden Steuersätze entsprechend ausgewiesen.

Abbildung 113: Tooltipp im Konto mit MwSt.-Splitting

Abbildung 114: Rechnung mit MwSt.-Splitting

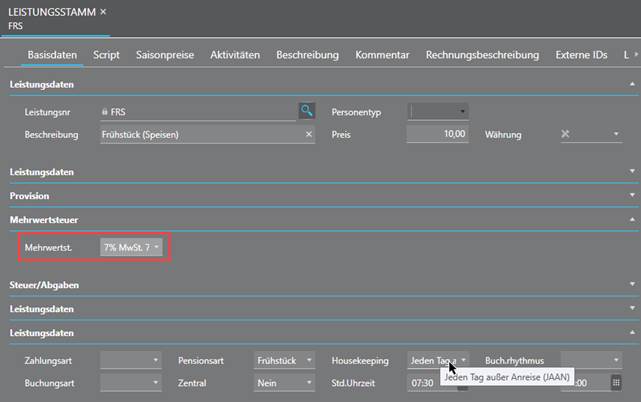

Da das Splitting in dieser Form in Deutschland aufgrund der KassenSichV nicht zur Verfügung steht, benötigen Sie zwei Leistungen mit den jeweils korrekten Mehrwertsteuersätzen. Zum Beispiel für das Frühstück eine Leistung für Speisen und eine Leistung für Getränke.

Ø Setzen Sie in der Leistung für „Speisen“ die Pensionsart Frühstück und den Housekeeping-Rhythmus auf Jeden Tag außer Anreise (JAAN).

Abbildung 115: Leistung für Speisen (7% MwSt.)

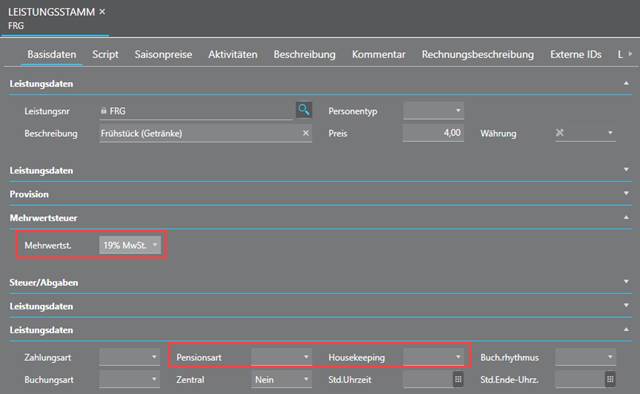

Abbildung 116: Leistung für Getränke (19% MwSt.)

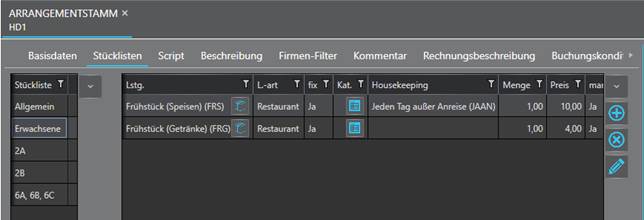

Ø Setzen Sie beide Leistungen in den Stücklisten aller betroffener Arrangements ein, in diesem Beispiel also in allen Arrangements, in denen das Frühstück inklusive ist.

Abbildung 117: Frühstücksleistungen im Arrangementstamm